הבדלים בין גרסאות בדף "מד"ר - משוואות דיפרנציאליות רגילות - ארז שיינר"

מתוך Math-Wiki

(←הרצאה 1 הקדמה) |

(←משוואות פרידות) |

||

| שורה 70: | שורה 70: | ||

*נהוג גם להחליף <math>y'=\frac{dy}{dx}</math> ולכן המשוואה תרשם כך <math>dy=f(y)g(x)dx</math>. | *נהוג גם להחליף <math>y'=\frac{dy}{dx}</math> ולכן המשוואה תרשם כך <math>dy=f(y)g(x)dx</math>. | ||

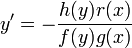

*לבסוף, אם נזהר עם חלוקה באפס, משוואה פרידה באופן כללי יכולה להיות מהצורה <math>f(y)g(x)dy +h(y)r(x)dx=0</math>, כלומר <math>y'=-\frac{h(y)r(x)}{f(y)g(x)}</math>. | *לבסוף, אם נזהר עם חלוקה באפס, משוואה פרידה באופן כללי יכולה להיות מהצורה <math>f(y)g(x)dy +h(y)r(x)dx=0</math>, כלומר <math>y'=-\frac{h(y)r(x)}{f(y)g(x)}</math>. | ||

| + | |||

| + | |||

| + | *משוואות פרידות אנו יכולים לפתור באמצעות אינטגרלים באופן הבא: | ||

| + | *ראשית נפריד (ומכאן השם) את המשתנים לשני צידי המשוואה: | ||

| + | *<math>f(y)y'=g(x)</math> | ||

| + | *הקדומות של שני הצדדים שוות עד כדי קבוע. | ||

| + | *<math>\int f(y)y'dx=\{t=y(x),dt=y'dx\}=\int f(t)dt</math> | ||

| + | *במקום t נשאר עם המשתנה y ובעצם אנו מחשבים אינטגרלים לשני הצדדים <math>f(y)dy=g(x)dx</math>, כל אחד לפי המשתנה שלו! | ||

| + | |||

| + | |||

| + | *לדוגמא נפתור את המשוואה <math>y'=r\cdot y</math> כמשוואה פרידה. | ||

| + | *ראשית נפריד את המשתנים ונקבל כי <math>\frac{1}{y}dy=rdx</math>. | ||

| + | *נשים לב כי הנחנו כאן כי <math>y=\neq 0</math>. | ||

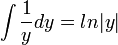

| + | *כעת <math>\int \frac{1}{y}dy=ln|y|</math>. | ||

| + | *<math>\int rdx=rx</math>. | ||

| + | *וביחד <math>ln|y|=rx+C</math>. | ||

| + | *לכן <math>|y|=e^{rx+C}=e^C\cdot e^{rx}</math>. | ||

| + | *לכן <math>y=\pm e^C\cdot e^{rx}</math>. | ||

| + | *כעת, קל לראות מהצבה במשוואה כי y=0 גם פותר את המשוואה. | ||

| + | *בסה"כ הפתרון הכללי הוא (שוב) <math>y=Ce^{rx}</math>. | ||

| + | |||

| + | |||

| + | *שימו לב - חלקנו למקרים בהם הפונקציה שונה מאפס או קבועה אפס, אך לא טיפלנו במקרים בהם הפונקציה מידי פעם שווה אפס. | ||

| + | *בתרגיל זה איננו צריכים, כי מצאנו את הפתרון הכללי בדרך פשוטה יותר למעלה. | ||

| + | *בהמשך, משפט הקיום והיחידות יעזור לנו להתמודד עם השאלה הזו, אך באופן כללי לא נעסוק הרבה במקרי קצה בקורס זה. | ||

גרסה מ־12:23, 4 במרץ 2018

תוכן עניינים

הרצאה 1 הקדמה ומשוואה פרידה

- משוואה דיפרנציאלית מכילה את המשתנה, הפונקציה ונגזרותיה.

- בחקירת פונקציות, במציאת תחומי עלייה וירידה, אנו פותרים את המשוואה

. האם זו משוואה דיפרנציאלית?

. האם זו משוואה דיפרנציאלית? - לא, כיוון שבמשוואות דיפרנציאלית אנו מחפשים פונקציה שמקיימת את המשוואה לכל ערך של המשתנה.

- כאן הפונקציה נתונה, ואנו מחפשים ערך של המשתנה שמקיים את המשוואה.

נפילה חופשית

- גוף הנופל חופשית נופל בתאוצה שבקירוב היא קבועה

.

. - נסמן ב

את הגובה של הגוף (כאשר הכיוון החיובי הוא לכיוון כדור הארץ)

את הגובה של הגוף (כאשר הכיוון החיובי הוא לכיוון כדור הארץ)  היא המהירות

היא המהירות היא התאוצה.

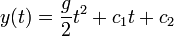

היא התאוצה.- לכן על מנת לדעת את מיקומו של הגוף בכל נקודה בזמן, עלינו לפתור את המשוואה

, הרי התאוצה קבועה.

, הרי התאוצה קבועה.

- לכן

- לכן

- כיצד נחשב את הקבועים? לפי תנאי ההתחלה.

- נסמן את הגובה ההתחלתי בתור 0 (נזכור כי הכיוון החיובי הוא לכיוון כדור הארץ). ולכן

ולכן

ולכן

- נניח כי המהירות ההתחלתית גם היא הייתה 0 ולכן

ולכן גם .

ולכן גם .

ריבית דריבית

- נניח שסכום הכסף בבנק לאורך זמן מתואר על ידי הפונקציה .

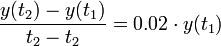

- נניח שאנו מרוויחים תשואה של 2 אחוז בשנה, לכן לאחר שנה יתקיים כי

.

. - אבל מה היה קורה אילו הבנק היה משלם את הריבית פעם בחצי שנה?

- בחצי השנה הראשונה נקבל מחצית מהריבית

- ובחצי השנה השנייה נקבל מחצית מהריבית, אך סכום הקרן שלנו כבר גדל

- סה"כ

- בחצי השנה הראשונה נקבל מחצית מהריבית

- זה גדול יותר מהריבית השנתית, כיוון שצברנו ריבית על הקרן וגם על הריבית החצי שנתית.

- האם יש דרך להפוך את התהליך לרציף?

- כלומר, בהנתן שתי נקודות זמן קרובות אנו מעוניינים לקבל את הריבית היחסית על הזמן שעבר:

- נעביר אגף ונחלק

- אם נשאיף

נקבל כי

נקבל כי

- כלומר אנו מעוניינים בפונקציה שמקיימת את המשוואה הדיפרנציאלית

כאשר

כאשר  היא הריבית השנתית.

היא הריבית השנתית.

המשוואה

- בהמשך הקורס נעסוק בשאלה האם למשוואה דיפרנציאלית יש פתרון, וכמה פתרונות יש למשוואה.

- מידי פעם נחזור ונפתור את המשוואה הזו בכלים שונים.

- כעת נשים לב כי:

- כיוון שהנגזרת שווה אפס הפונקציה קבועה

- סה"כ

- על מנת לחשב את הקבוע C עבור המקרה של ריבית דריבית, עלינו לדעת כמה כסף היה בחשבון בזמן t=0.

- שימו לב שלכל תנאי התחלה קיבלנו פתרון יחיד.

סדר ומעלה

- משוואה דיפרנציאלית נקראת מסדר n אם הנגזרת הגבוהה ביותר היא מסדר n.

- המשוואה

היא משוואה מסדר שני.

היא משוואה מסדר שני. - המשוואה

היא משוואה מסדר ראשון.

היא משוואה מסדר ראשון.

- המשוואה

- משוואה דיפרנציאלית נקראת ממעלה n אם הנגזרת מהסדר הגבוה ביותר היא ממעלה n.

- המשוואה

היא מסדר 3 ומעלה 2.

היא מסדר 3 ומעלה 2.

- המשוואה

משוואות פרידות

- משוואה דיפרנציאלית נקראת פרידה אם היא מהצורה

.

. - נהוג גם להחליף

ולכן המשוואה תרשם כך

ולכן המשוואה תרשם כך  .

. - לבסוף, אם נזהר עם חלוקה באפס, משוואה פרידה באופן כללי יכולה להיות מהצורה

, כלומר

, כלומר  .

.

- משוואות פרידות אנו יכולים לפתור באמצעות אינטגרלים באופן הבא:

- ראשית נפריד (ומכאן השם) את המשתנים לשני צידי המשוואה:

- הקדומות של שני הצדדים שוות עד כדי קבוע.

- במקום t נשאר עם המשתנה y ובעצם אנו מחשבים אינטגרלים לשני הצדדים

, כל אחד לפי המשתנה שלו!

, כל אחד לפי המשתנה שלו!

- לדוגמא נפתור את המשוואה כמשוואה פרידה.

- ראשית נפריד את המשתנים ונקבל כי

.

. - נשים לב כי הנחנו כאן כי

.

. - כעת

.

.  .

.- וביחד

.

. - לכן

.

. - לכן

.

. - כעת, קל לראות מהצבה במשוואה כי y=0 גם פותר את המשוואה.

- בסה"כ הפתרון הכללי הוא (שוב)

.

.

- שימו לב - חלקנו למקרים בהם הפונקציה שונה מאפס או קבועה אפס, אך לא טיפלנו במקרים בהם הפונקציה מידי פעם שווה אפס.

- בתרגיל זה איננו צריכים, כי מצאנו את הפתרון הכללי בדרך פשוטה יותר למעלה.

- בהמשך, משפט הקיום והיחידות יעזור לנו להתמודד עם השאלה הזו, אך באופן כללי לא נעסוק הרבה במקרי קצה בקורס זה.